共済組合の3つの事業(長期給付、短期給付及び福祉事業)に必要な費用は、組合員の「掛金(組合員保険料)」と地方公共団体の「負担金(事業主負担分)」によって賄われています。

掛金(保険料)と負担金の額は組合員が受ける報酬を基に、標準報酬の等級表にあてはめた標準報酬の月額及び標準期末手当等の額を基準として、定められた保険料率及び掛金率・負担金率を乗じて算定されます。

なお、短期給付に必要な費用(後期高齢者支援金等に必要な費用を含みます)、介護納付金の納付に必要な費用及び福祉事業に必要な費用(事務費を含みます)に充てるための掛金と負担金の率は、各共済組合が計算し、それぞれの定款で定められています。

また、長期給付に必要な費用(基礎年金拠出金に必要な費用を含みます)に充てるための保険料及び掛金・負担金の率は、厚生年金については厚生年金保険法、年金払い退職給付については地方公務員共済組合連合会の定款で定められています。

さらに、短期給付及び長期給付の事業を実施するために必要な事務費は、地方公共団体が負担することになっています。

基礎年金の給付に要する費用は公的年金制度全体で公平に、基礎年金拠出金として負担することになっています。この基礎年金拠出金に必要な費用のうち2分の1は長期給付に必要な費用に含めて保険料及び掛金・負担金として負担するとともに、2分の1は公的負担として地方公共団体が負担することになっています。

介護保険の第2号被保険者に該当する40歳以上65歳未満の組合員を対象として、介護保険法の介護掛金と負担金が徴収されます。

介護掛金は、短期給付等の掛金と同様、毎月、標準報酬の月額及び標準期末手当等の額に掛金の率を乗じた額が徴収されます。

平成16年10月から、厚生年金保険給付に係る保険料率は、地方公務員と国家公務員を合わせた公務員年金制度として計算されており、平成21年9月からは、地方公務員共済年金と国家公務員共済年金の保険料率についても一本化されています。

保険料率は、平成27年10月に行われた被用者年金制度の一元化以降は1・2階部分の保険料率として、平成30年に厚生年金の上限である183/1000で統一されました。

| ※ | 保険料率とは掛金の率と負担金の率を合わせた率のこと。 |

|---|

| 区分 | 30年9月~ | |

|---|---|---|

| 保険料率(総報酬ベース)① | 183.00 | |

| 組合員 保険料率 |

標準報酬月額及び 標準賞与額に対する割合 (①×50/100) |

91.5 |

| ※ | 年金払い退職給付については、掛金率7.5/1000、負担金率7.5/1000となっています。 |

|---|

標準報酬の月額及び標準期末手当等の額に適用される掛金・負担金率(千分率)は次のとおりです。

適用される期間は、令和7年4月~令和8年3月です。

| 区分 | 掛金(保険料)率 | 負担金率 | ||

|---|---|---|---|---|

| 長期給付 | 厚生年金保険 | 91.50 | 91.50 | |

| 基礎年金拠出金に係る公的負担金 | - | 41.5 | ||

| 退職等年金 | 7.50 | 7.50 | ||

| 経過的長期負担金 | - | 0.0939 | ||

| 短期給付 | 短期給付 | 49.00 | 49.00 | |

| 育児休業等手当金に係る公的負担金 | - | 0.87 | ||

| 調整負担金 | - | 0.10 | ||

| 介護保険 | 8.20 | 8.20 | ||

| 福祉事業 | 保健事業 | 1.75 | 1.75 | |

| 合 計 | 157.95 | 200.5139 | ||

| ※ | 厚生年金保険の掛金(保険料)率・負担金率及び基礎年金拠出金に係る公的負担金率は、70歳未満の組合員に適用されます。 |

|---|---|

| ※ | 介護保険の掛金(保険料)率・負担金率は、40歳以上65歳未満の組合員に適用されます。 |

| ※ | 標準報酬の月額に適用される最高限度額は、長期給付は650,000円、長期給付以外は1,390,000円です。 |

| ※ | 標準期末手当等の額に適用される最高限度額は、長期給付1,500,000円、長期給付以外は年間5,730,000円です。 |

掛金(保険料)は、組合員となった月から、組合員の資格を喪失した日の属する月の前月まで、月を単位に徴収されます。したがって、月の途中で採用された場合でも、1月分の掛金(保険料)が徴収されます。

組合員の資格を取得した⽇の属する⽉にその資格を喪失したときは、その⽉の掛⾦(保険料)が徴収されます。ただし、退職等年⾦給付掛⾦及び厚⽣年⾦保険料については、その⽉に共済組合の組合員⼜は厚⽣年⾦保険の被保険者若しくは国⺠年⾦の被保険者の資格を取得したときは徴収しません。

掛金(保険料)は、給与支払機関において毎月の報酬及び期末手当等から控除し、負担金と併せて共済組合に払い込むことになっています。

なお、短期組合員については、短期給付と福祉事業と介護保険に係る掛⾦が徴収されます。

また、後期高齢者等短期組合員については、育児・介護休業手当金に係る掛金(2.52/1000)と福祉事業に係る掛金が徴収されます。

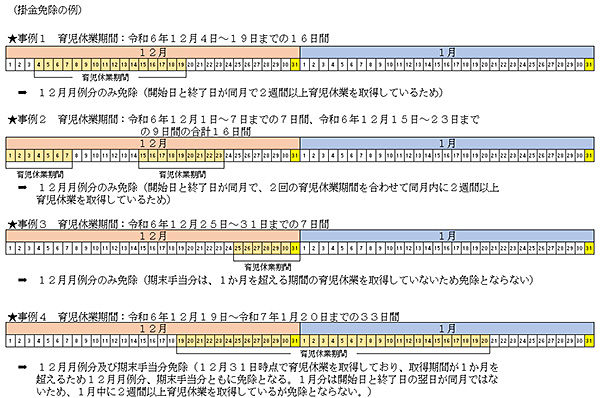

産前産後休業及び育児休業の期間中の組合員は、本人の申し出により掛金(保険料)が免除され、併せて、事業主負担金(公的負担金を除く)も免除されます。

なお、育児休業開始日の属する月については、その月の末日が育児休業の期間中である場合に加えて、その月中に2週間以上育児休業を取得した場合にも、原則として、掛金(保険料)・負担金が免除されます。また、期末⼿当等に係る掛⾦(保険料)・負担⾦については、⽀給⽉の末⽇を含む1か⽉超の育児休業を取得した場合に限り、免除対象となります。

保険料及び掛金・負担金は、組合員が受ける報酬を基に標準報酬の等級表にあてはめて、標準報酬の月額及び標準期末手当等の額として算定します。報酬の範囲や決定方法は次の通りです。

組合員が受ける給料及び諸手当のうち、期末手当、勤勉手当等を除いたすべての報酬をいいます。

決定方法については、原則として次の5種類です。

毎年1回7月1日現在の全ての組合員を対象に、4月から6月までの報酬の平均額を基に標準報酬の月額を決定します。これをその年の9月から次の定時決定又は随時改定までの各月の標準報酬の月額とします。

昇給などにより報酬に著しい変動があり、その変動した月から継続した3か月間の報酬の平均額を基に、標準報酬の等級を算定して2等級以上の差があった場合に、その変動があった月から数えて4か月目に標準報酬の月額を改定します。随時改定された標準報酬の月額は次の定時決定又は随時改定まで適用されます。

| ※1 | 基本給(給料表の給料月額)・扶養手当・へき地手当・住居手当・通勤手当など |

|---|---|

| ※2 | 特殊勤務手当・時間外勤務手当・休日勤務手当・夜間勤務手当・寒冷地手当など |

新たに組合員の資格を取得したときはその資格を取得した日の現在の報酬の額により、標準報酬の月額を決定します。決定された標準報酬の月額は、原則として次の定時決定又は随時改定まで適用されます。

産前産後休業を終了した組合員が産前産後休業終了日において、その産前産後休業に係る子を養育する場合、共済組合に申出をした時は産前産後休業終了日の翌日が属する月以後3か月に受けた報酬の平均額を基に標準報酬を改定します。産前産後休業終了時改定により改定された標準報酬の月額は次の定時決定又は随時改定まで適用されます。ただし、産前産後休業終了日の翌日に育児休業等を開始している場合は、対象外となります。

育児休業等を終了した組合員が育児休業終了日において、その育児休業に係る3歳に満たない子を養育する場合、共済組合に申出をした時は育児休業終了日の翌日が属する月以後3か月に受けた報酬の平均額を基に標準報酬を改定します。育児休業等終了時改定により改定された標準報酬の月額は次の定時決定又は随時改定まで適用されます。ただし、育児休業等終了日の翌日に産前産後休業を開始している場合は、対象外となります。

3歳未満の子を養育している組合員の標準報酬の月額が、養育期間前の標準報酬の月額(従前の標準報酬の月額)を下回る場合、共済組合に申出をすることで、年金額が従前の標準報酬の月額で計算されます。

この特例は、育児による短時間勤務等の勤務形態の期間中、報酬が低くなったことにより、将来の厚生年金保険給付や退職等年金給付が低くなることを避けるための措置であることから、短期給付の算定の基礎となる標準報酬の月額には適用されません。

詳しくはこちら![]() をご覧ください。

をご覧ください。

組合員が受ける期末手当、勤勉手当、特定任期付職員業績手当及び任期付研究員業績手当に相当する給与が該当します。

期末手当等の額を基に「標準期末手当等の額」を決定します。標準期末手当等の額の上限は短期給付及び福祉事業は5,730,000円(年度間)、長期給付は1,500,000円です。